")

champix

Introducción

He escrito un total de cinco artículos en SA sobre la empresa de mejoras para el hogar Betterware de México (NASDAQ:BWMX), el último de los cuales es el objetivo de orientación para 2023 en febrero, El negocio debería valorarse en aproximadamente 6 veces EV/EBITDA, o 16,48 dólares por acción.

Bueno, creo que los resultados financieros de la compañía para la primera mitad de 2023 (publicados a fines de julio) fueron sólidos ya que los ingresos netos crecieron durante dos trimestres consecutivos y los márgenes mejoraron. Sin embargo, la capitalización de mercado de Betterware de México ha aumentado más del 80% desde mi artículo anterior, y creo que su valoración está empezando a estirarse a este nivel. En mi opinión, este podría ser un buen momento para tomar ganancias y reduje mi calificación de la acción a neutral. Revisemos.

Una visión general de Resultados financieros del primer semestre de 2023

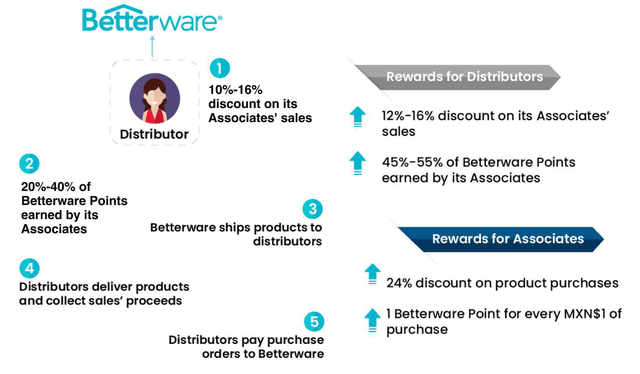

Si no está familiarizado con la empresa o mi cobertura anterior, aquí tiene una breve descripción del negocio. Betterware de México es una empresa mexicana de venta directa al consumidor que vende principalmente productos para la cocina y el hogar. Fue fundada en 1995 como parte de una empresa británica de marketing multinivel (MLM) centrada en productos para el hogar llamada Betterware. En 2001, Betterware de México fue vendida al empresario Luis Campos, y cotizó en NASDAQ en marzo de 2020 mediante una fusión con una sociedad de adquisición de propósito especial (SPAC) llamada DD3 Acquisition. A diferencia de muchas empresas de MLM, Betterware de México no paga comisiones por reclutar nuevas personas y su red de distribución consta de sólo dos niveles, distribuidores y afiliados. Los distribuidores realizan pedidos a la empresa y los entregan a los asociados, quienes a su vez los venden. El incentivo para unirse a la red es recibir descuentos en productos con exceso de existencias en los distribuidores.

Betterware de México

Además, los clientes pueden pedir productos directamente desde la aplicación web B2C y los productos se envían al distribuidor disponible más cercano, es decir, este último actúa como mensajero. Betterware de México lanza alrededor de 300 nuevos productos por año, y creo que se podría considerar una empresa de big data, considerando que recopila millones de puntos de datos dentro de sus operaciones para determinar qué tipo de productos desarrollar en el futuro. . Los nuevos productos se desarrollan internamente en colaboración con una comunidad de diseñadores independientes, y Betterware de México también tiene asociaciones de codiseño con varias universidades locales. El 90% de los productos se fabrican en China.

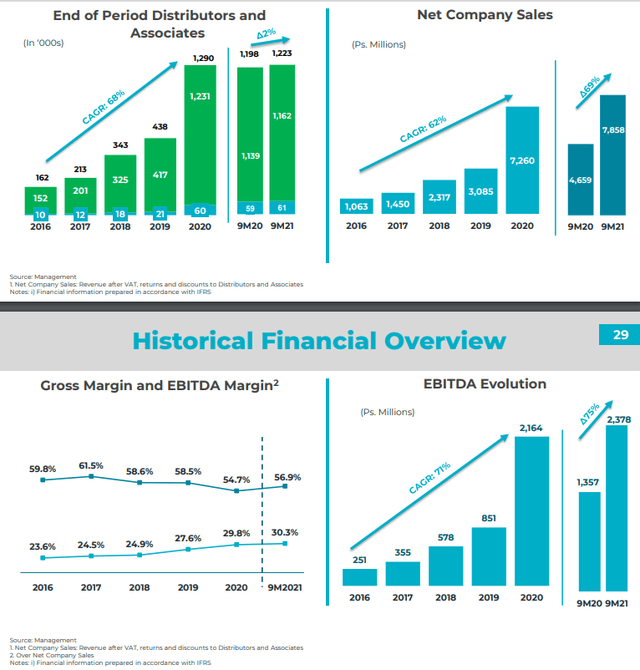

BetterWare de México creció rápidamente durante la pandemia de Covid-19, ya que las nuevas herramientas digitales que desarrolló la empresa permitieron a los distribuidores y asociados trabajar desde casa.

Betterware de México

En abril de 2022, Betterware de México adquirió las operaciones mexicanas y estadounidenses de la empresa internacional de cosméticos Zafra. $255 millones. En mi opinión, esto parecía un buen negocio en ese momento, ya que el precio de compra se tradujo en 5,5 veces el EBITDA de 2022E. Sin embargo, el fin de los confinamientos por el COVID-19 provocó una reducción de la red de distribuidores y socios a medida que las tiendas físicas reabrieron mientras las interrupciones del suministro y la inflación presionaban los márgenes. Para hacer frente a estos problemas, Betterware de México decidió aumentar los precios de los productos, implementar medidas de reducción de costos y venta de activos. Para noviembre de 2022, estimé un ahorro de costos anual de hasta 770 millones de pesos ($38,9 millones).

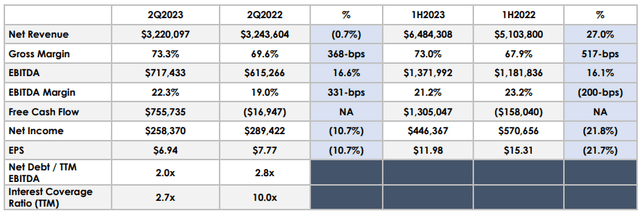

Si centramos nuestra atención en los resultados financieros del primer semestre de 2023, vemos que los ingresos aumentaron un 27% año tras año a 6,48 mil millones de pesos ($378,6 millones), y esto se debió en gran medida a la incorporación del negocio de Zafra. Los ingresos del negocio Betterware por sí solos cayeron un 18,2% año tras año, pero el lado positivo aquí es que los ingresos combinados de las dos marcas mejoraron un 4% en el segundo trimestre en comparación con el primer trimestre y ahora han crecido durante dos trimestres consecutivos. Además, los márgenes operativos han comenzado a crecer nuevamente a medida que disminuyeron las interrupciones en la cadena de suministro y las medidas de reducción de costos comenzaron a dar frutos.

Betterware de México

Además, el flujo de caja libre se volvió positivo, superando el EBITDA en el segundo trimestre de 2023, mientras Betterware de México frena el CAPEX en un esfuerzo por reducir su carga de deuda. En el primer semestre de 2023, el CAPEX cayó un 87% interanual a solo 13,7 millones de pesos (0,8 millones de dólares).

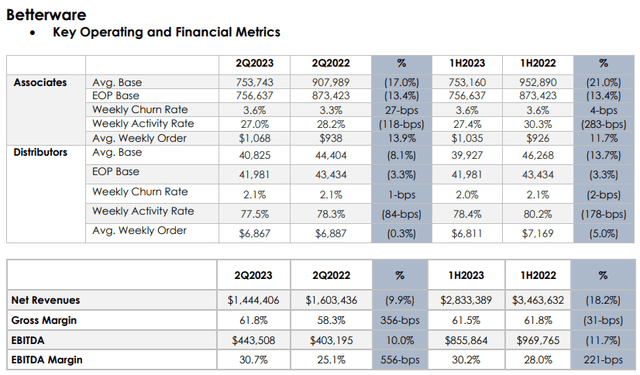

Al observar el desempeño de cada negocio, Betterware registró resultados del segundo trimestre de 2023, ya que el volumen promedio de pedidos semanales aumentó un 13,9 % año tras año y aumentó el margen EBITDA en más de un 30 %. Otro avance positivo en el segundo trimestre fue que el número de distribuidores al final del período fue un 5% mayor en comparación con el primer trimestre. La disminución en el número de socios fue solo del 1% intertrimestral y soy optimista en cuanto a que volverá a crecer en el tercer trimestre de 2023.

Betterware de México

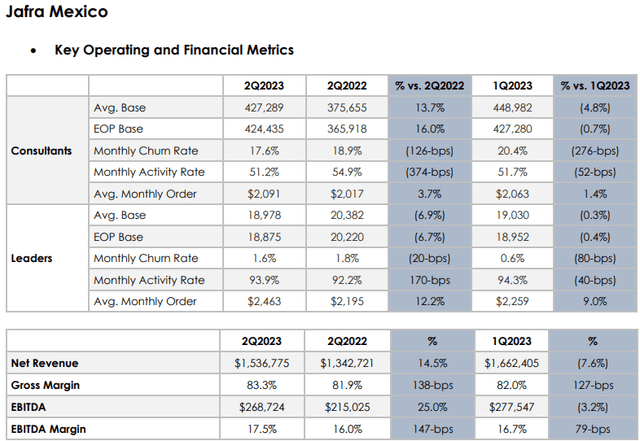

En cuanto al negocio de Jafra, los ingresos en México aumentaron un 14,5% interanual en el segundo trimestre de 2023, mientras que el margen EBITDA aumentó a un 17,5% debido a sinergias y reducciones de costos. Sin embargo, tenga en cuenta que los resultados financieros del segundo trimestre de 2022 incluyen operaciones hasta el 7 de abril de 2022, por lo que no comparamos a Apple aquí.

Betterware de México

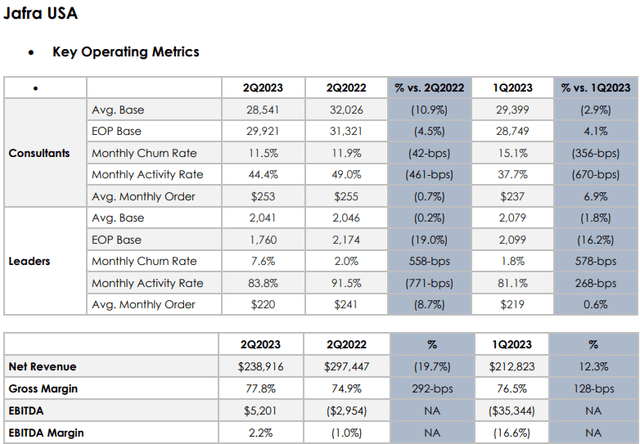

El negocio de Jafra en EE. UU. continuó luchando en el segundo trimestre de 2023 mientras Betterware de México implementa un cambio completo enfocado en mejorar las tasas de integración, retención y reactivación de los consultores y aumentar su productividad y niveles operativos. En mi opinión, la reestructuración está empezando a dar sus frutos, ya que el EBITDA se volvió positivo en el segundo trimestre debido a las sinergias y las reducciones de costes.

Betterware de México

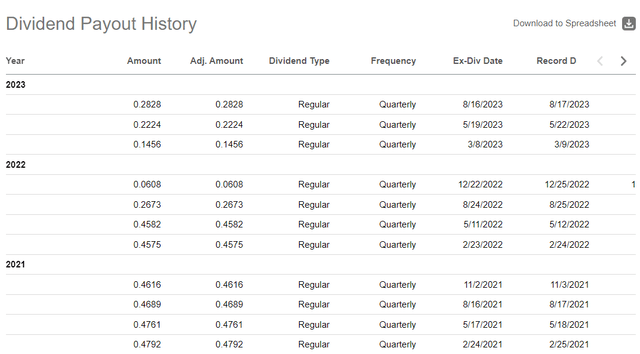

Pasando nuestra atención al balance, la deuda neta a finales de junio de 2023 fue de 5.070 millones de pesos ($296,1 millones), un 17,7% menos que hace un año (ver página 6) y el EBITDA está creciendo nuevamente. El índice de apalancamiento de la compañía disminuyó a 2,0 veces en el primer trimestre de 2023 en comparación con 2,2 veces en el primer trimestre de 2023 y 2,8 veces en el segundo trimestre de 2022. A medida que mejoraron los resultados financieros, Betterware de México comenzó a aumentar los pagos de dividendos, declarando un dividendo de 200 millones de pesos (200 millones de dólares por 11,7 millones de dólares). La rentabilidad por dividendo anual es del 6,52%, mientras que la rentabilidad por dividendo TTM es del 4,1%.

buscando un alfa

De cara al futuro, Betterware de México confirmó su guía para 2023, que incluye ingresos de 13.2 mil millones de pesos ($770.8 millones) y EBITDA de 14.2 mil millones de pesos ($829.2 millones) y EBITDA de 2.6 mil millones de pesos ($151.8 millones). 2.800 millones de pesos (163,5 millones de dólares). En mi opinión, el negocio está ganando buen impulso y la empresa tiene buenas posibilidades de alcanzar las previsiones para todo el año.

Betterware de México

Dicho esto, creo que Betterware de México me parece caro. La compañía tiene un valor empresarial de 937,4 millones de dólares al momento de escribir este artículo, lo que significa que cotiza a 5,9 veces EV/EBITDA según la guía de EBITDA de mediados de 2023 de 157,7 millones de dólares. La empresa tiene una buena rentabilidad por dividendo y un fuerte crecimiento histórico de las ganancias, pero no veo un foso fuerte y sigo pensando que debería valorarse en 6x EV/EBITDA. Eso deja un pequeño margen de seguridad en este momento y creo que los inversores deberían empezar a pensar en la rentabilidad.

Conclusión de los inversores

La recuperación de Betterware de México está en pleno apogeo y creo que es probable que la compañía alcance su guía de ingresos y EBITDA en 2023. La red de distribuidores y socios comenzará a crecer en los próximos meses y espero que los resultados de Jafra continúen. Gracias a las sinergias y la reducción de costes. Sin embargo, las noticias positivas y las expectativas parecen estar plenamente descontadas, ya que la capitalización de mercado ha aumentado un 170% hasta la fecha, y creo que ahora es un buen momento para que los inversores recorten o cierren posiciones.

«Pensador. Comunicador. Extremadamente introvertido. Entusiasta del alcohol. Amante de la Web. Pionero de Twitter».

More Stories

Informe empresarial Compre ahora y pague después de España 2024: más de 75 KPI activados

El icónico festival de la Tomatina de España en todo su esplendor

España nombra a Ribera ministro de Energía para comisario de la UE